個人住民税の特別徴収が完全実施

1.平成27年度から愛媛県内の全市町で個人住民税の特別徴収が完全実施されます

個人住民税の特別徴収とは

個人住民税の特別徴収とは、所得税における源泉徴収と同様に、事業主が本来の納税義務者である個人に代わり、その給与から個人住民税を天引きし市町に納入する制度です。地方税法第321条の4及び砥部町税条例第45条により、所得税の源泉徴収義務がある事業主は、特別徴収義務者として、個人住民税の特別徴収が原則義務付けられています。

完全実施

上記のように地方税法上義務化されているにも関わらず、これまでは過去の慣習に従い、普通徴収を容認していました。しかしながら、法令遵守の徹底と納税の公平性確保、納税者の利便性向上を図るため愛媛県と県内全市町が連携し、平成27年度から個人住民税の特別徴収を完全実施することとなりました。

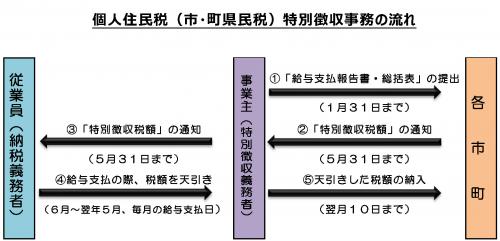

(1)給与支払報告書・総括表の提出

事業主は前年中の従業員に対する給与について、給与支払報告書を砥部町に提出していただきます。提出の際には、町から事前に送付している給与支払報告書(総括表)も記入し併せて提出してください。

(2)事業主への特別徴収税額の通知

町は、提出された給与支払報告書などを基に従業員ごとの特別徴収税額を計算し、毎年5月末日までに税額通知書などを事業主に送付します。

送付物

- 特別徴収税額決定通知書(特別徴収義務者用)

- 特別徴収税額決定通知書(納税義務者用)

- 納入書、特別徴収のしおりなど

(3)従業員への特別徴収税額の通知

町から、事業主あてに送付された「特別徴収税額決定通知書(納税義務者用)」は、各従業員に交付してください。

(4)税額の天引き

事業主は、町から送付のあった「特別徴収税額決定通知書(特別徴収義務者用)」に記載されている従業員の毎月の税額に基づいて、各従業員の給与から天引きしてください。毎月の天引き額や年税額を事業主が計算する必要はありません。なお、徴収期間は6月~翌年5月までとなります。

(5)天引きした税額の納入

給与から天引きした個人住民税をまとめ、翌月の10日までに金融機関などに納入してください。

2.特別徴収に係る事務手続き

- 納税義務者(従業員)が退職、休職、転勤、転職等異動したとき

異動届の提出が必要になります。「給与所得者異動届出書」を異動した月の翌月10日までに提出してください。 - 普通徴収から特別徴収への切り替え

届出書を提出すれば切り替えが可能です。「特別徴収切替届出書」を提出してください。 - 特別徴収義務者(事業所)の所在地・名称の変更

特別徴収義務者(事業所)の所在地・名称に変更があった場合は、お早めに「特別徴収義務者の所在地・名称等変更届出書」を提出してください。 - 納税義務者(従業員)が町外に転出したとき

個人住民税は1月1日現在の居住地で課税されます。砥部町で課税した納税者がその後町外に転出しても、その年度の納税は砥部町に行われますので異動届の提出は不要です。町内で転居した場合も、同じく異動届出書の提出は不要です。 - 退職等による一括徴収

一括徴収とは、未徴収税額のある従業員が退職等の異動によって給与の支払いを受けなくなった場合に、その未徴収税額を給与や退職金から徴収し、一括で納入する制度です。

- 異動が6月1日から12月31目までの場合

従業員から一括徴収されたい旨の申出があり、翌年5月31日までの間に支払われる給与または退職手当等の額が未徴収税額を超える場合に、一括徴収が可能です。 - 異動が翌年の1月1日から4月30日までの場合

翌年5月31日までに支払われる給与または退職手当などが、未徴収税額を超える場合には必ず一括徴収していただくようになります。ご注意ください。

この制度を利用すれば、退職などによって給与の支払いを受けないこととなった従業員の納付の便宜を図ることが出来ます。できるだけ一括徴収のご利用をおすすめします。

各種届出書様式は下記ページからダウンロードしてください。

3.納期の特例制度

給与の支払いを受ける従業員が常時10人未満の事業所の場合、町に対して申請し承認を受けることにより、年12回の納期を年2回にする制度(納期の特例)を利用できます。

事前に「町・県民税特別徴収税額の納期の特例に関する申請書」を提出してください。なお、6月~11月分を12月10日までに、12月~翌年5月分を6月10日までの年2回となります。

納期の特例に該当しなくなった場合には「町・県民税特別徴収税額の納期の特例の要件に該当しなくなったことの届出書」を提出してください。

各種届出書様式は下記ページからダウンロードしてください。

4.特別徴収を拒否した場合【地方税法第331条、同法第324条】

特別徴収義務者に指定され、特別徴収を拒否し納期限を経過した場合には、税金を滞納していることとなり、地方税法第331条に基づく滞納処分を行うことになります。

また、地方税法第324条第3項の規定により、「徴収して納入すべき個人の市町村民税に係る納入金の全部または一部を納入しなかった特別徴収義務者は、10年以下の懲役もしくは200万円以下の罰金に処し、またはこれを併科する」こととされています。

この記事に関するお問い合わせ先

税務課 町民税係

〒791-2195 愛媛県伊予郡砥部町宮内1392番地

電話番号:089-962-2061

ファクス:089-962-2936

更新日:2024年04月01日